#takeaways ESG-Webinar 5: Was kommt mit der EU-Taxonomie auf Sie zu?

4. Juni 2024- Ca. 50.000 Unternehmen müssen ab 2026 nach der EU-Taxonomie berichten

- Taxonomie-Offenlegungen liefern Informationen über die Nachhaltigkeitsziele und -leistung eines Unternehmens

- Berichterstattung auf drei verschiedenen Ebenen: Umsatz, CapEx & OpEx

- Datenmanagement ist wichtig – vor allem langfristig

- Planen Sie genügend Zeit zur Umsetzung ein!

Was kommt mit der EU-Taxonomie auf Sie zu? Das war die Frage unseres Webinars am 18. April. Emilie Pitchot und Jan-Hendrik Paul teilten Einblicke aus der Praxis und lieferten eine pragmatische Roadmap zur Einhaltung dieses Berichtsrahmens.

Die EU-Taxonomie: Was, wie viel, und wann?

Die EU-Taxonomie legt fest, welche wirtschaftlichen Aktivitäten als nachhaltig gelten. Sie verpflichtet Unternehmen und Investoren, die Nachhaltigkeit ihrer Investitionen nachzuweisen und führt zu mehr Transparenz.

Welche Unternehmen müssen wann berichten?

- Bereits jetzt zur Berichterstattung verpflichtet sind börsennotierte Unternehmen mit mehr als 500 Mitarbeitern

- Im Jahr 2026 für die Geschäftszahlen von 2025: wenn Sie zwei der folgenden drei KPIs überschreiten:

- 50 Mio. EUR Umsatz

- 25 Mio. EUR Bilanzsumme

- 250 Mitarbeiter

- Im Jahr 2027 für die Zahlen von 2026: jedes börsennotierte kleine und mittlere Unternehmen außer Kleinstunternehmen

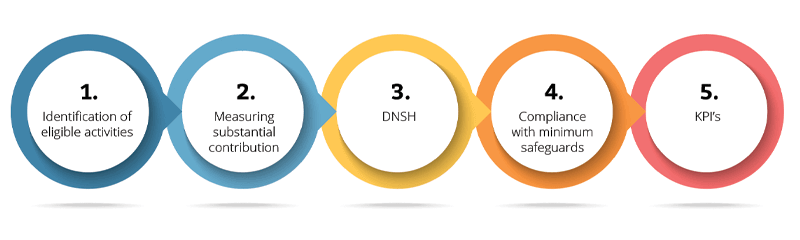

Die Fähigkeits- & Konformitätsbewertung

Der Weg zur Konformität geht über mehrere Schritte. Der erste besteht darin, zu bewerten, ob Ihre Geschäftsaktivitäten von der EU-Taxonomie betroffen sind.

Wann sind Sie betroffen?

Die betreffenden wirtschaftlichen Aktivitäten sind in verschiedenen EU-Verordnungen definiert. Eine Möglichkeit, Ihre wirtschaftlichen Aktivitäten zu überprüfen, ist die Verwendung von NACE-Codes. Diese reichen jedoch für die Definition der Taxonomiefähigkeit nicht aus, eine detaillierte Beschreibung Ihrer unternehmerischen Aktivitäten und die damit einhergehende Verbindung zur Taxonomieverordnung ist in jedem Falle erforderlich.

Wann gelten Ihre Aktivitäten als umweltfreundlich?

Eine wirtschaftliche Aktivität gilt als umweltfreundlich / EU-Taxonomie-konform, wenn

- Technischen Bewertungskriterien (SCC): Das Unternehmen leistet einen wesentlichen Beitrag zu mindestens einem Umweltziel:

- Klimawandel-Minderung

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Kontrolle von Verschmutzung

- Schutz & Wiederherstellung der Biodiversität und des Ökosystems

- Kein erheblicher Schaden (DNSH: “do no significant harm”): Das Unternehmen verursacht keinen nennenswerten Schaden für ein anderes Umweltziel

- Soziale Mindeststandards (MSS: “minimum social safeguards”): Das Unternehmen erfüllt die Mindeststandards (OECD-Leitsätze für multinationale Unternehmen, Erklärung der Internationalen Arbeitsorganisation, Internationaler Pakt über bürgerliche und politische Rechte)

Berichterstattung über KPIs

Unternehmen müssen die aufgelisteten KPIs für jede identifizierte wirtschaftliche Aktivität berichten:

- Umsatz: Nettoumsätze der Berichtsperiode

- CAPEX: Investitionen der Berichtsperiode zur Aufrechterhaltung und Erweiterung der Eignung und/oder abgestimmten Aktivitäten, zur Entwicklung einer geeigneten Aktivität zu einer abgestimmten Aktivität, zur Reduzierung Ihrer CO2-Emissionen

- OPEX: Nicht kapitalisierte F&E-Ausgaben, Leasing, Gebäudesanierung, Wartung und Reparaturen

Bleiben Sie ständig mit Ihrem Prüfer in Verbindung und stimmen Sie jeden Meilenstein ab, damit Sie nicht vom Kurs abkommen.

Jan-Hendrik Paul, Senior Project Manager in Hamburg

Durch kluges Datenmanagement langfristig profitieren

Der Taxonomie-Bericht ist jedes Jahr fällig. Den jährlichen Aufwand können Sie geringhalten, wenn Sie die fehlenden Stammdaten über Aktivitäten und Investitionen von Anfang an strukturiert aufnehmen, managen und in zukünftige Prozesse einbeziehen. Nutzen Sie also die Zeit der Implementierung!

Mehr als Reporting – EU-Taxonomie als strategisches Werkzeug

Wir betonen es bei unseren Kunden immer wieder: Die EU-Taxonomie sollten Sie nicht als lästige Pflicht sehen, sondern als Beginn einer notwendigen Transformation. Alle Unternehmen innerhalb der EU bekommen damit ein einheitliches Konzept zum Nachweis ihrer nachhaltigen Wirtschaftstätigkeiten und legen offen, welcher Beitrag zum Ziel der Klimaneutralität geleistet wird. Sie ist ein hervorragendes Werkzeug, um die Strategie und Übergangspläne Ihres Unternehmens zu definieren.

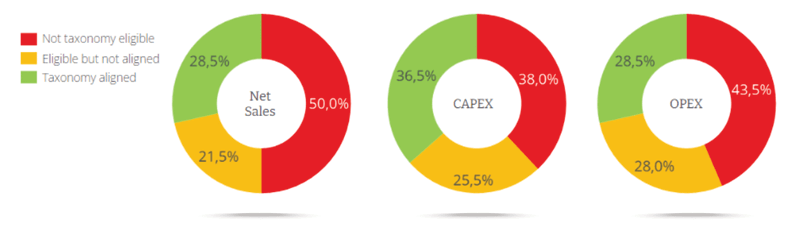

Folgende KPIs sind aus Sicht der EU-Taxonomie dazu relevant:

Umsatz

Der Umsatz gibt einen Überblick darüber, wo ein Unternehmen in Bezug auf die Taxonomie steht. Er ist ein Indikator zur Bewertung der Nachhaltigkeit eines verkauften Produkts oder einer Dienstleistung. Auch Unternehmen ohne taxonomiefähige Aktivitäten können unter Umständen Investitions- und Betriebsausgaben (CapEx und OpEx) im Sinne EU-Taxonomie berichten.

CapEx (Investitionsausgaben)

CapEx ist eine Schlüsselvariable zur Bewertung der Glaubwürdigkeit der

Nachhaltigkeitsstrategie eines Unternehmens. Es gibt drei Möglichkeiten, CapEx taxonomie-konform zu gestalten:

- Vermögenswerte oder Prozesse: CapEx, die mit taxonomie-konformen Aktivitäten verbunden sind

- Erweiterungspläne: CapEx, die Teil eines Plans zur Ausweitung taxonomie-konformer Wirtschaftsaktivitäten oder zur Anpassung taxonomiefähiger Wirtschaftsaktivitäten an die Taxonomiekonformität sind („CapEx-Plan“) und innerhalb eines Zeitraums von fünf Jahren stattfinden.

- CAPEX zur Reduzierung der CO2-Emissionen: CapEx, die sich auf den Kauf von Ergebnissen taxonomiekonformer wirtschaftlicher Aktivitäten beziehen und individuelle Maßnahmen umfassen, die darauf abzielen, die Zielaktivitäten kohlenstoffarm zu machen oder zur Reduzierung von Treibhausgasen zu führen.

OPEX (Betriebsausgaben)

Der taxonomiekonforme Anteil der Betriebsausgaben gibt den Grad der Aufwendungen an, die zur Förderung von nachhaltigen Aktivitäten beispielsweise im Bereich der Gebäudewartung von einem Unternehmen aufgewendet werden.

Die Verbindung zwischen CSRD und der EU-Taxonomie

Beide Rahmenwerke haben gemeinsame Ziele im Zusammenhang mit dem Kampf gegen den Klimawandel (die 6 Ziele der EU-Taxonomie und ESRS E1, E2, E3, E4 und E5). Die Übereinstimmungsübung der Mindestsicherheiten (Schritt 4 im EU-Taxonomie-Fahrplan) überschneidet sich mit den Zielen der Offenlegungsanforderungen des Geschäftsverhaltens (G1) und den sozialen Standards der eigenen Belegschaft (ESRS S1) und Verbraucher und Endnutzer (ESRS S4). Es wird erwartet, dass die CSRD Elemente der EU-Taxonomie aufnimmt, indem sie von Unternehmen verlangt, Informationen darüber offenzulegen, wie ihre Aktivitäten mit den Nachhaltigkeitskriterien der Taxonomie übereinstimmen.

Mit der zunehmenden Verfügbarkeit von Daten werden Taxonomie-Offenlegungen aussagekräftige Informationen über das Niveau der Nachhaltigkeitsambition und -leistung von Unternehmen liefern.

Emilie Pitchot, ESG Consultant bei TriFinance Belgien

Zusammenfassung

Während dieses fünften Webinars haben wir einen Überblick über die verschiedenen Schritte im Fahrplan zur Einhaltung der EU-Taxonomie gegeben. Wie auch für die anderen ESG-Richtlinien ist das Datenmanagement entscheidend, um die Berichtsanforderungen rechtzeitig erfüllen zu können. Viele Unternehmen haben damit noch nicht begonnen, in vielen ERP-Systemen fehlen die Daten. Wir können Ihnen nur raten, so bald wie möglich zu beginnen: Sie werden Zeit und Ressourcen benötigen, um die Anforderungen zu erfüllen.

Wenn Sie Unterstützung brauchen, sprechen Sie uns an!