De impact van goed werkkapitaalmanagement in tijden van crisis

26 oktober 2021Niets is belangrijker om in tijden van crisis de financiering van je onderneming op orde te hebben. Als bedrijf ga je niet failliet door het maken van verlies, maar door het niet beschikken over financiële middelen om je schulden te betalen. Eén van de mogelijkheden om de financiering van de onderneming op orde te houden is door te focussen op en het goed managen van het werkkapitaal van de onderneming.

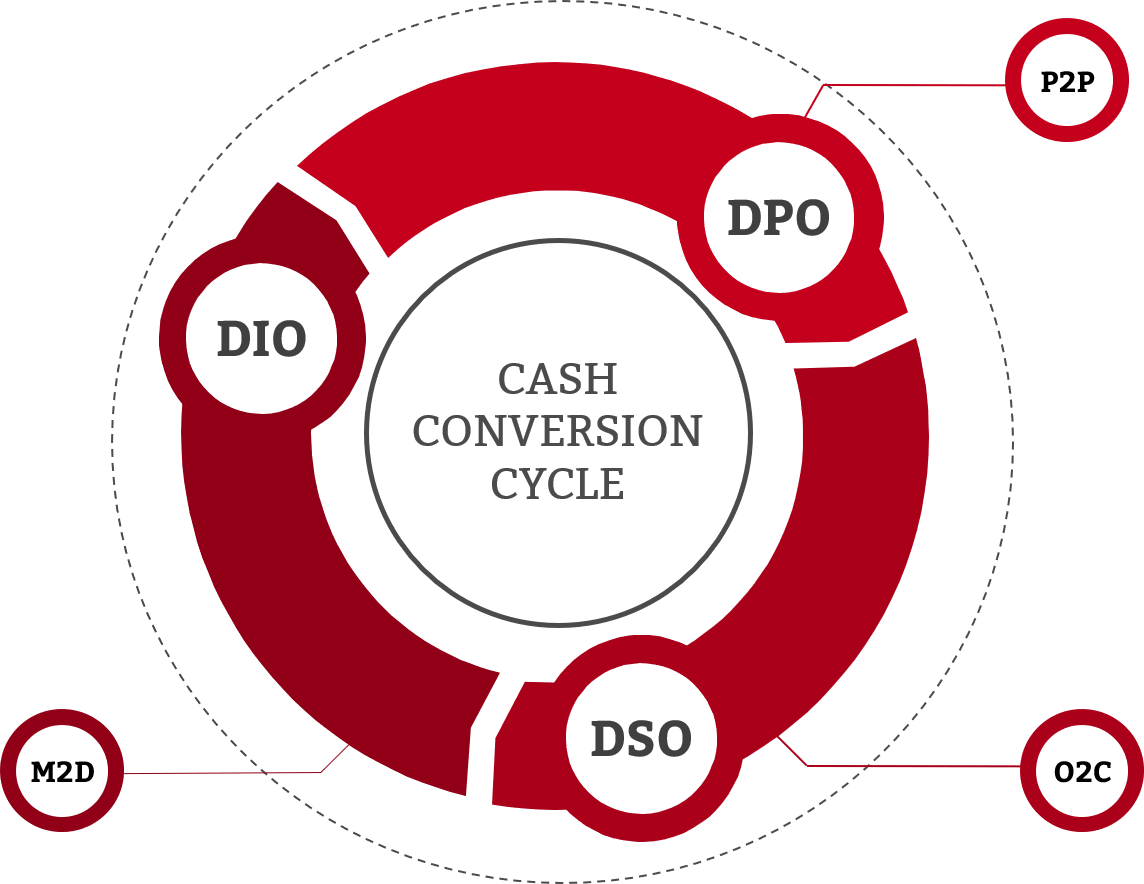

Om de werkkapitaalbehoefte inzichtelijk te maken wordt vaak de Cash Conversion Cycle (CCC) gebruikt. De Cash Conversion Cycle geeft inzicht in de hoeveelheid tijd die een bedrijf nodig heeft om aangekochte en geproduceerde goederen om te zetten in Cash. Met andere woorden: CCC biedt je houvast om de juiste maatregelen rondom werkkapitaalbeheer te nemen.

Hoe lager de CCC, hoe beter

De CCC is het het aantal dagen dat je werkkapitaal gefinancierd moeten worden. Een lage CCC is dus positief voor het bedrijf. Er hoeft dan minder financiering aangetrokken te worden om het werkkapitaal te financieren.

De CCC bestaat uit de volgende elementen:

1. gemiddeld aantal dagen van uitstaande facturen naar de klant, of te wel de omloopsnelheid van debiteuren, ook de DSO genoemd.

+

2. gemiddelde aantal dagen dat voorraad in het magazijn ligt, of te wel de omloopsnelheid van de voorraad, ook de DIO genoemd.

-

3. gemiddelde aantal dagen dat facturen van een leverancier betaald worden, of te wel de omloopsnelheid van de crediteuren, ook de DPO genoemd.

Een vereenvoudigd voorbeeld met een bedrijf met een omzet van € 100 mln per jaar. Als de CCC daalt met één dag dan daalt de werkkapitaalbehoefte met € 0,3 mln (€ 100 mln / 360 dagen). Of simpelweg gezegd: er staat € 0,3 mln meer op de bank.

Als de CCC verhoogt, heeft een bedrijf extra financiering nodig (werkkapitaalbehoefte). Mocht deze extra financieringsruimte niet beschikbaar zijn bij externe financiers dan komen bedrijven in serieuze problemen. Bij verhoging van de CCC kan het voorkomen dat bankconvenanten niet meer worden gehaald en/of dat banken invloed gaan uitoefenen op het beleid van het bedrijf. Je gaat niet direct failliet door het maken van verlies, maar wel door het niet beschikken over genoeg financiële middelen om aan je verplichtingen te kunnen voldoen. Kortom, het is dus zaak dat je de CCC verlaagt of laag houdt.

Welke aanpak is er om je CCC te verbeteren?

Als bedrijf heb je diverse mogelijkheden om het werkkapitaal te verbeteren. In ons eerdere artikel ‘Cash is King’, geschreven door Stijn Dilven, gaan we in op drie belangrijke pijlers hoe je meer controle kunt krijgen op je werkkapitaal. Vanuit mijn rol als Business Controller deel ik mijn ervaring hoe je het werkkapitaal in organisaties kunt verbeteren. Het verbeteringstraject voor werkkapitaal bestaat uit de volgende vier stappen:

- Analyseren van het huidige werkkapitaal;

- Realiseren van quick wins;

- Analyseren van de huidige processen;

- Optimaliseren van de processen, systemen of organisatie.

Analyseren van het huidige werkkapitaal

Als business controller begon ik steevast met het analyseren van de balansposities. Dit deed ik niet alleen om een risicoanalyse te maken van de balans, maar ook om inzicht te hebben of er acties nodig zouden zijn op het gebied van werkkapitaal. Het is aan te raden om in deze fase de balansposities te analyseren van debiteuren, crediteuren, voorraad, nog te factureren rekeningen en overige tussenrekeningen. Dit kan gedaan worden door de volgende stappen uit te voeren:

- Controleer de ouderdom van de bovenstaande posten. Ouderdom van posten kan betrekking hebben op de omloopsnelheid van voorraad, de ouderdom van de vervallen facturen of de snelheid waarmee een factuur tot stand komt. Stel hierbij prioriteiten en maak hierbij een selectie wat snel geïncasseerd kan worden. Hou hierbij rekening niet alleen met grote bedragen, maar ook met veel kleine bedragen bij één klant.

- Stel een trendanalyse op van de afgelopen drie jaar van de balansposities per klanten leverancier.

- Bereken de DSO, DIO en DPO. Houdt daarnaast ook rekening met de DWIP (Days Work in Progress), een post die vaak niet benoemd wordt, maar soms valt onder DIO (Voorraad) en/of soms onder DSO (Debiteuren). Overigens is het goed mogelijk dat hier geen focus op is of dat deze post niet zichtbaar is in de balans. De DWIP is vanuit mijn ervaring één van de belangrijkste parameters, waarmee je in de organisatie kan sturen op liquiditeit.

Door middel van deze paar getallen is een snelle een concrete analyse zo gemaakt die tevens de basis vormt voor de rest van de aanpak. Maak hiervoor gebruik van onze vrij te gebruiken template.

Realiseren van quick wins

Vanuit de analyse zijn er direct concrete acties in te zetten die direct geld opleveren. Als er gestart wordt met werkkapitaalbeheer ligt de focus eerst op het incasseren van bedragen. Dit kan je doen door onder andere:

- Het innen van vervallen openstaande debiteuren;

- Factureren van onderhanden werk of de nog te factureren posten;

- Verlagen van voorraden (slow moving stock) door de bestelhoeveelheden opnieuw te berekenen;

- Controleren van de betaaltermijnen van de crediteuren conform beleid.

Zelf ‘hands on’-acties oppakken, zoals helpen met het bellen van debiteuren - zeker bij significante posten - en samenspraak met de eindverantwoordelijke is hierbij key. Eventueel het implementeren van eenvoudige cash forecasting software kan het begrip over cash snel verhogen binnen de organisatie.

Analyseren van de huidige processen

Sommige uitdagingen in het werkkapitaal zijn minder snel te realiseren en vragen meer aandacht van de business controller. Zo ben je als business controller bijvoorbeeld afhankelijk van andere afdelingen, zoals IT, Sales etc. waarbij je op de volgende problemen kunt stuiten:

- Miscommunicatie tussen afdelingen;

- Problemen in systeem inrichtingen;

- Problemen in afstemmingsmomenten met de klant (dispuut afhandeling).

Om gerichte acties te definiëren, helpt het om de volledige end-to-end processen in kaart te brengen. Door middel van gezamenlijke sessies met de betrokken afdelingen, kunnen de problemen in kaart worden gebracht en de procesflow inclusief controls worden vastgelegd. Tijdens deze sessies is het goed om doorlooptijden te gebruiken per processtap. Operationeel kan er gestuurd worden op dagen, welke reflecteren in je CCC, zoals de DSO.

Optimaliseren van processen, systemen of organisatie

Als de processen in kaart zijn gebracht, ontstaan er vaak acties op het gebied van verbeteringen van processen, systemen en of de organisatie zelf. Sommige acties raken meerdere gebieden. Voorbeelden van deze verbeteracties kunnen zijn:

Procesverbeteringen: processen optimaliseren door bijvoorbeeld duidelijkheid te creëren wie waarvoor verantwoordelijk is in de organisatie. Wanneer verkoop niet verantwoordelijk is voor de openstaande debiteuren, dan dient deze verantwoordelijkheid opnieuw belegd te worden (organisatorische aanpassing) en heldere procesafspraken maken tussen de afdelingen verkoop en debiteurenbeheer.

Systeemtechnische verbeteringen: denk hierbij aan het digitaliseren van processen. Met nieuwe technieken, zoals AI en e-facturatie, is het mogelijk om het debiteurenbeheer te verbeteren. Een andere verbetering die ik vaak heb gezien, is het optimaliseren van de inrichting van het ERP-systeem.

Organisationele verbeteringen: het trainen van de medewerkers en het integreren van cash doelstellingen in de beoordelingscyclus om zo de ‘cash cultuur’ te verbeteren. Daarnaast is het invoeren van een helder en eenduidig beleid - zoals wie bepaalt de betalingstermijn van debiteuren - vaak een verbeterpunt. Ook een duidelijke functiescheiding is een beheersmaatregel om het dubbel betalen van facturen te voorkomen.

Conclusie

Er zijn diverse mogelijkheden om de CCC te verbeteren en daarmee je werkkapitaalbehoefte te verlagen. Door de CCC te analyseren en quick wins te realiseren verbeter je de CCC direct. Om op lange termijn de CCC te verbeteren, zijn optimalisaties nodig in de organisatie, processen en systemen of onderzoek de mogelijkheden om het werkkapitaal via externe partijen te financieren.