#takeaways ESG‑webinar 12: Navigeren door de recente veranderingen in het ESG‑rapportagelandschap

6 januari 2026- Duurzaamheid is in essentie gedreven door stakeholders en moet worden omarmd als een kernwaarde en een belangrijke motor van bedrijfswaarde, in plaats van louter een kwestie van naleving van regelgeving.

- Een focus op kortetermijnwinst brengt het risico met zich mee dat bedrijven de brede, marktgedreven duurzaamheidsbeweging en de kansen die daaruit voortkomen missen.

- Voor IFRS‑opstellers blijft het essentieel om de voortschrijdende regelgevende ontwikkelingen binnen Europa en in hun specifieke lidstaten actief op te volgen.

In de komende jaren zal het duurzaamheidslandschap sterk worden beïnvloed door ESG‑compliance. Om organisaties te ondersteunen bij het aanpakken van deze uitdagingen en vereisten, organiseert TriFinance een reeks webinars over gerelateerde onderwerpen om waardevolle inzichten en best practices te delen.

Het recente ESG‑webinar, ‘Navigating the recent changes in the ESG reporting landscape’, bracht inzichten van TriFinance‑experts Mario Matthys en Gaëlle De Baeck, die hun kennis deelden met deelnemers uit verschillende bedrijven. Ze bespraken hoe de recente evoluties de ESG‑rapportagerichtlijnen zullen beïnvloeden. Gaëlle De Baeck, Sustainability Lead bij TriFinance, leidde de sessie.

Europa’s green deal verbleekt…

Eerder dit jaar verraste de Europese Commissie de wereld met een verregaand voorstel om de duurzaamheidsrapportering in Europa drastisch te verminderen en uit te stellen. Het zogenaamde Omnibus‑pakket heeft als doel de administratieve lasten met 25% te verlagen, de regelgeving te vereenvoudigen en bedrijven te helpen omgaan met hoge energiekosten. De voorgestelde versoepelingen zouden tot 40 miljard euro kunnen besparen en staatssteun toegankelijker maken.

Het Omnibus‑pakket moedigt echter in de praktijk veel bedrijven aan om hun CSRD‑rapportering stop te zetten. Plotseling verbleekte de Europese Green Deal. Met ongeveer 80% van de bedrijven die worden vrijgesteld van rapportageverplichtingen, komt de geloofwaardigheid ervan onder druk te staan.

Zonder brede verplichte rapportering: hoe kunnen we dan de doelstellingen van Europa’s Green Deal realiseren? De Europese Unie zoekt een evenwicht tussen duurzaamheidsambitie en geopolitieke realiteit. Onder politieke druk werden deze Omnibus‑wijzigingen al gepubliceerd:

- “Stop de klok!”: twee jaar uitstel voor wave‑2‑bedrijven, van toepassing vanaf 2027

- Aanpassing van de toepassingsscope: 1000 FTE en 450 miljoen euro omzet

- Vereenvoudiging van ESRS‑datapunten: drastische vermindering van complexiteit en aantal datapunten (slechts 30% blijft over)

- Beperking van informatie over de waardeketen

- Verschuiving van redelijke assurance naar beperkte assurance

En intussen werd VSME gelanceerd voor kmo’s die niet onder de CSRD vallen.

Lees meer in de artikelen die we publiceerden over de recente evoluties:

De Omnibus-stemming: Europa stemt voor een sterke afzwakking van duurzaamheidsrapportage

Simpler rules ahead for sustainability reporting

De Omnibus‑update

De Europese Raad stemde ermee in de regels rond duurzaamheidsrapportering te vereenvoudigen, met een dalend aantal datapunten waarover bedrijven moeten rapporteren. Maar waar gaan we vanaf hier naartoe?

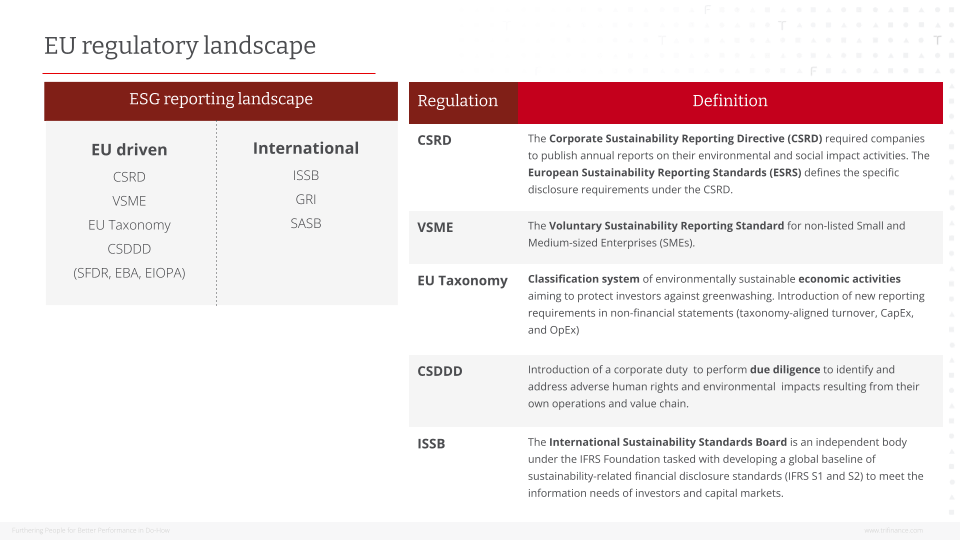

De verschillende EU‑regelgevingen blijven van kracht: van CSRD tot EU‑Taxonomie en ISSB, zie dit overzicht:

Na de Omnibus‑update van 13 november zijn de scope en timing van de verschillende regelgevingen gewijzigd:

CSRD – nieuwe standaarden

- Wave 1 – beursgenoteerde bedrijven – deadline boekjaar 2024 – 1000 werknemers + omzet van 450 miljoen euro

- Wave 2 – grote bedrijven (deadline boekjaar 2027) – 1000 werknemers + omzet van 450 miljoen euro

- Wave 3 – niet‑EU‑moederbedrijven met EU‑dochters (deadline boekjaar 2028) – netto‑omzet van 450 miljoen euro in de EU op groepsniveau

EU‑Taxonomie – nieuwe standaarden: aangepast aan de nieuwe CSRD‑scope en timing.

CSDDD – nieuwe standaarden

- Eén wave blijft – deadline boekjaar 2028 – 5000 werknemers – netto‑omzet van 1,5 miljard euro

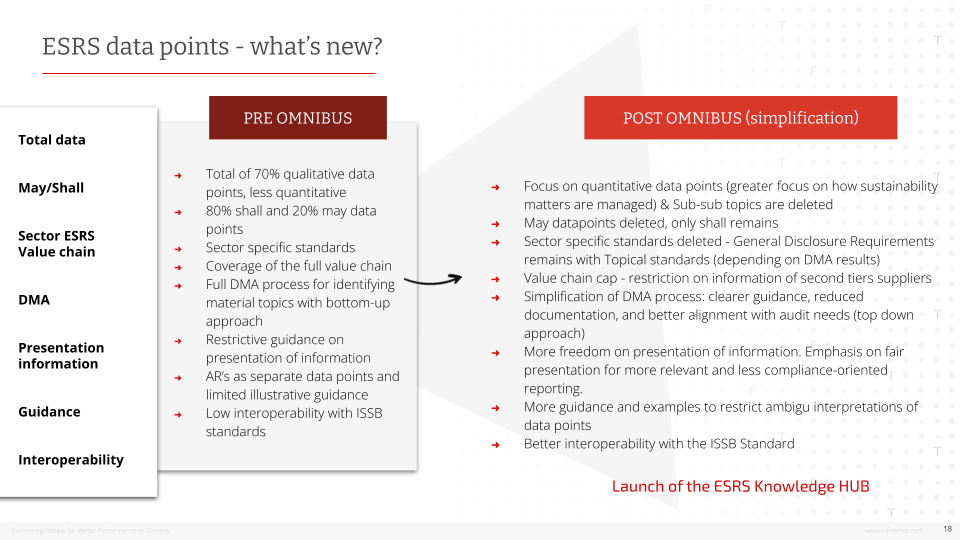

De daling in het aantal datapunten is aanzienlijk: van 1090 naar 347, een vermindering van 57%. Hieronder vind je een algemeen overzicht van de wijzigingen, van pre‑Omnibus naar post‑Omnibus. Een volledig overzicht van de datapunten die moeten worden bekendgemaakt, vind je hier.

Deze recente evoluties blijven zeer volatiel en zullen in de komende periode verder worden bepaald. Houd er rekening mee dat iets pas definitief is wanneer het in het officiële publicatieblad verschijnt. Raadpleeg gerust de ESRS Knowledge Hub om up‑to‑date te blijven.

Verleg je focus van compliance‑rapportering naar stakeholderrapportering om transparantie en verantwoordelijkheid te creëren. Kies de meest pragmatische aanpak, waarbij CSRD mogelijk nog steeds het beste kader voor jouw bedrijf is.

Gaëlle De Baeck, Sustainability Lead TriFinance

ISSB: een wereldwijd paspoort?

Naast de European Sustainability Reporting Standards (ESRS) hebben we ook de International Sustainability Standards Board (ISSB). De scope van deze laatste organisatie omvat bedrijven die hun financiële rapportering opstellen volgens de IFRS‑standaarden.

De ISSB heeft twee standaarden gepubliceerd: S1 en S2. Het doel van S1 is informatie te verstrekken over duurzaamheidsgerelateerde risico’s en kansen, terwijl S2 informatie wilt vrijgeven over klimaatgerelateerde risico’s en kansen om het gebruik van middelen te begrijpen en strategieën, het bedrijfsmodel en het aanpassingsvermogen van de operaties te kunnen evalueren.

Op dit moment worden de Europese standaarden minder strikt, terwijl de scope van de internationale standaarden net wordt verbreed. Beide organisaties (EFRAG en ISSB) werken nauw samen binnen het interoperabiliteitsproject om ervoor te zorgen dat de twee duurzaamheidsstandaarden in beide richtingen op elkaar aansluiten.

Terwijl de EU haar duurzaamheidsambitie afbouwt, zetten veel niet‑EU‑landen juist stappen vooruit met nieuwe duurzaamheidsregulering. In een geglobaliseerde wereld is het belangrijk alert te blijven en het tempo van je duurzaamheidsambitie aan te houden. Anders worden de duurzaamheidsregels voor EU‑bedrijven geschreven door andere wetgevers, zoals bijvoorbeeld het thuisland van je moederbedrijf. Als Europa de mogelijkheid verliest om zelf standaarden te bepalen, schuift het op naar de rol van volger in plaats van voortrekker op het gebied van duurzaamheid.

Mario Matthys, Expert Practice Leader

Waarom vrijwillige ESG‑rapportering voortzetten na de omnibus?

Het blijft heel belangrijk om de verwachtingen van je stakeholders te kennen, ongeacht of je al dan niet compliant moet zijn. Begin best bij je eigen medewerkers, leveranciers en klanten en zorg ervoor dat je transparant communiceert over de duurzaamheidsstandaarden die je als bedrijf hanteert.

Anticipeer op toekomstige veranderingen in het regelgevend landschap. Als je bedrijf vandaag niet in scope valt, kan dat in de nabije toekomst wel zo zijn. Zie je rapporteringstraject als een waardedrijver en blijf investeren in duurzaamheid, want het vormt een meerwaarde voor je organisatie. Acties kan je alleen implementeren als je ze ook wil opvolgen en rapporteren. Dat helpt om transparant te zijn over je duurzaamheids‑DNA en de stappen die je zet.

Als TriFinance promoten we een pragmatische aanpak om je duurzaamheidsreis verder te zetten.

- ESG‑strategie en stakeholderverwachtingen: werk samen met de raad van bestuur om de ESG‑strategie van het bedrijf te ontwikkelen of te verfijnen en de kernwaarden te bepalen. Raadpleeg tegelijk alle stakeholders om hun materiële thema’s te identificeren en te prioriteren. Houd rekening met je potentiële risico’s (IRO).

- Analyseer beschikbare data: bekijk en analyseer alle verzamelde ESG‑data en eerdere (gepubliceerde of niet‑gepubliceerde) rapporten op basis van het gekozen rapporteringskader (GRI, CSRD, EcoVadis, enz.).

- Kies een kader: selecteer het optimale ESG‑kader op basis van de beschikbare data in je organisatie. Een “gedeeltelijk afgestemde” CSRD‑aanpak kan daarbij de meest pragmatische keuze zijn.

- Verzamel data: meet en verzamel alle relevante gegevens om risico’s te beperken, duidelijke acties te ontwikkelen en aan stakeholderverwachtingen te voldoen. Zet duurzaamheidsdata om in waardevolle inzichten.

- ESG‑rapport: publiceer je ESG‑rapport (ongeacht het gekozen kader) om transparantie te tonen en opvolgacties te monitoren die nodig zijn om duurzame verandering te realiseren.

Samengevat is de kernboodschap van dit TriFinance ESG‑webinar dat je verder moet kijken dan wat wettelijk verplicht is. Duurzaamheid wordt in essentie gedreven door stakeholders en moet worden omarmd als een kernwaarde en een belangrijke motor van bedrijfswaarde, voorbij loutere naleving. Een focus op kortetermijnwinst kan ertoe leiden dat je de bredere, marktgedreven duurzaamheidsbeweging en de bijhorende kansen mist. En tot slot blijft het voor IFRS‑rapporteurs cruciaal om de evoluerende regelgeving in Europa en in hun specifieke lidstaten actief op te volgen.