Transformation financière : pourquoi la réalité opérationnelle résiste encore

10 avril 2026La transformation de la fonction financière va de pair avec celle de l'information financière et du reporting de gestion. Alors que les entreprises considèrent de plus en plus la fonction financière comme un partenaire stratégique permettant une prise de décision fondée sur les données, la réalité est tout autre.

- La transformation financière est freinée par des goulots d'étranglement opérationnels (processus manuels, systèmes fragmentés, lenteur des rapports)

- Les difficultés en matière de reporting reflètent des problèmes structurels plus profonds, qui ne se limitent pas à la rapidité, mais concernent également la mauvaise qualité des données, l'absence d'accès en temps réel et le manque de coordination entre les différents responsables

- Pour réaliser de réels progrès, il faut d'abord remédier aux problèmes liés aux données, aux processus et aux capacités

Dans toutes les entreprises, on observe un écart croissant entre les ambitions en matière de reporting et leur mise en œuvre. Les dirigeants investissent dans la Business Intelligence et cherchent à renforcer la maturité analytique. Pourtant, de nombreuses équipes financières se heurtent toujours aux mêmes goulots d'étranglement opérationnels. Il en résulte une fonction financière qui aspire à anticiper l'avenir, mais qui, dans la pratique, reste largement réactive. Ce décalage n'est pas nouveau et est examiné plus en détail dans notre article « Pourquoi la Business Intelligence échoue discrètement dans le domaine financier – et comment y remédier ».

Pourquoi le reporting freine la transformation du service financier

Les données issues de l'enquête TriFinance 2025 menée auprès de cadres dirigeants et de responsables confirmant que la fonction financière est souvent freinée par des défis opérationnels. La lenteur du reporting financier reste un goulot d'étranglement pour 33 % des répondants en Belgique. Si la complexité réglementaire (45 %), les processus manuels et chronophages (42 %) et le manque d’intégration des systèmes (41 %) occupent également une place importante, la rapidité du reporting est véritablement cruciale car elle sous-tend la capacité d’une organisation à prendre des décisions fondées sur les données.

La lenteur du reporting est rarement un problème isolé ; elle est le symptôme visible de problèmes structurels plus profonds. La fragmentation des systèmes, la mauvaise qualité des données (34 %) et les processus à forte intensité de main-d'œuvre contribuent tous à retarder le reporting de gestion.

Il est intéressant de noter que les points de vue diffèrent selon les fonctions de direction. Les directeurs financiers ont tendance à considérer la lenteur du reporting comme s'inscrivant dans un contexte plus large d'inefficacité opérationnelle, tandis que les directeurs informatiques l'associent à des contraintes technologiques et liées aux données. Ce décalage met en évidence un défi majeur : améliorer la rapidité du reporting ne consiste pas seulement à accélérer la production des rapports, mais aussi à renforcer les fondements sous-jacents nécessaires à une véritable transformation financière.

La lenteur du reporting est rarement un problème isolé, c’est le symptôme visible de dysfonctionnements structurels plus profonds. Des systèmes fragmentés, une qualité de données insuffisante (34 %) et des processus lourds en main‑d’œuvre contribuent tous aux retards dans le reporting de gestion.

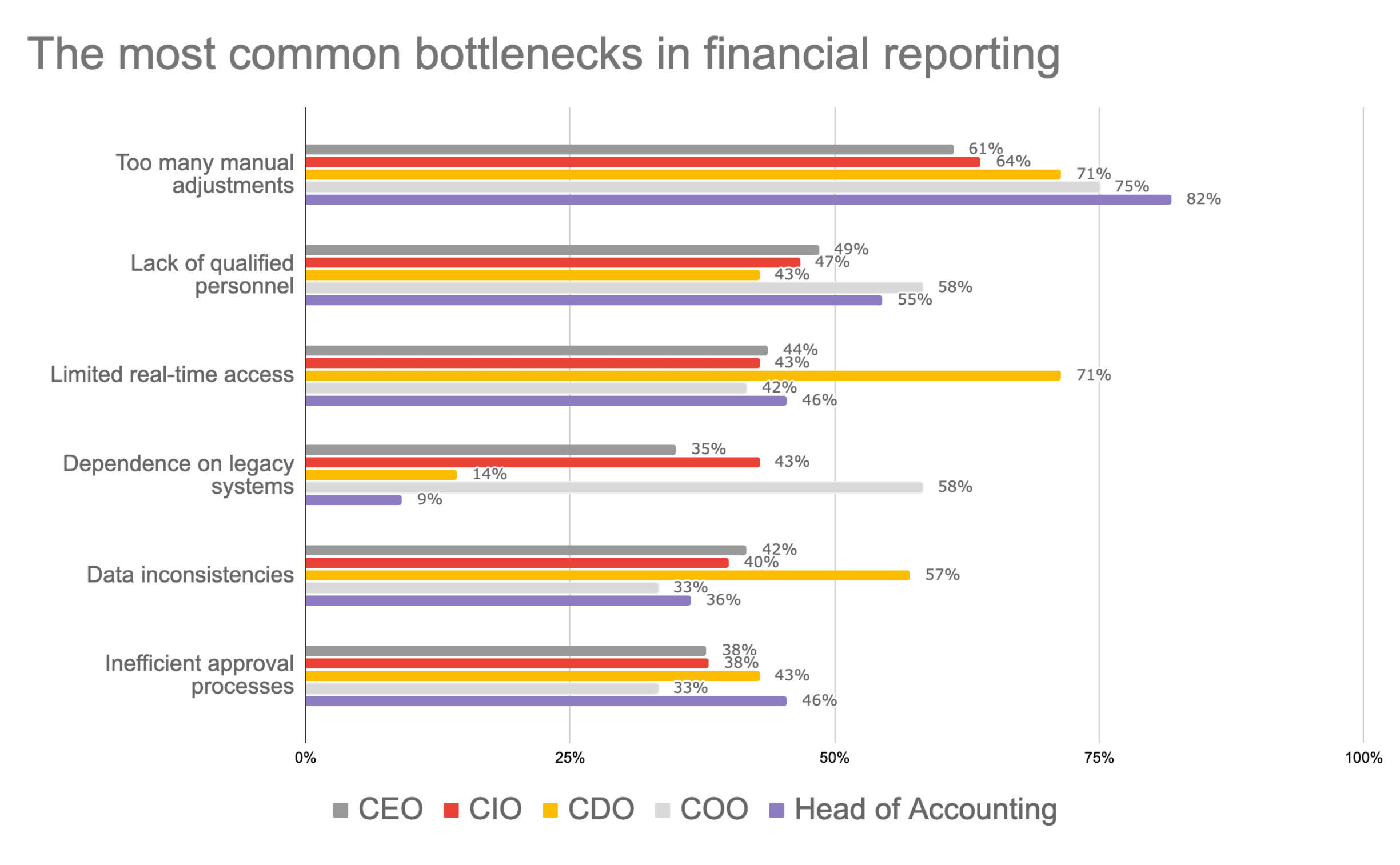

Les goulots d’étranglement dans le reporting financier.

Un examen plus approfondi des données révèle que les défis liés au reporting vont bien au‑delà de la seule question de la rapidité. Le problème le plus fréquemment cité est la dépendance aux ajustements manuels (63 %), ce qui confirme que de nombreuses organisations s’appuient encore fortement sur des tableurs et des flux de travail manuels dans leurs processus de reporting financier. Ce défi est encore plus marqué au niveau opérationnel, où jusqu’à 82 % des Heads of Accounting et 75 % des COOs signalent des interventions manuelles excessives, contre 61 % des CEOs.

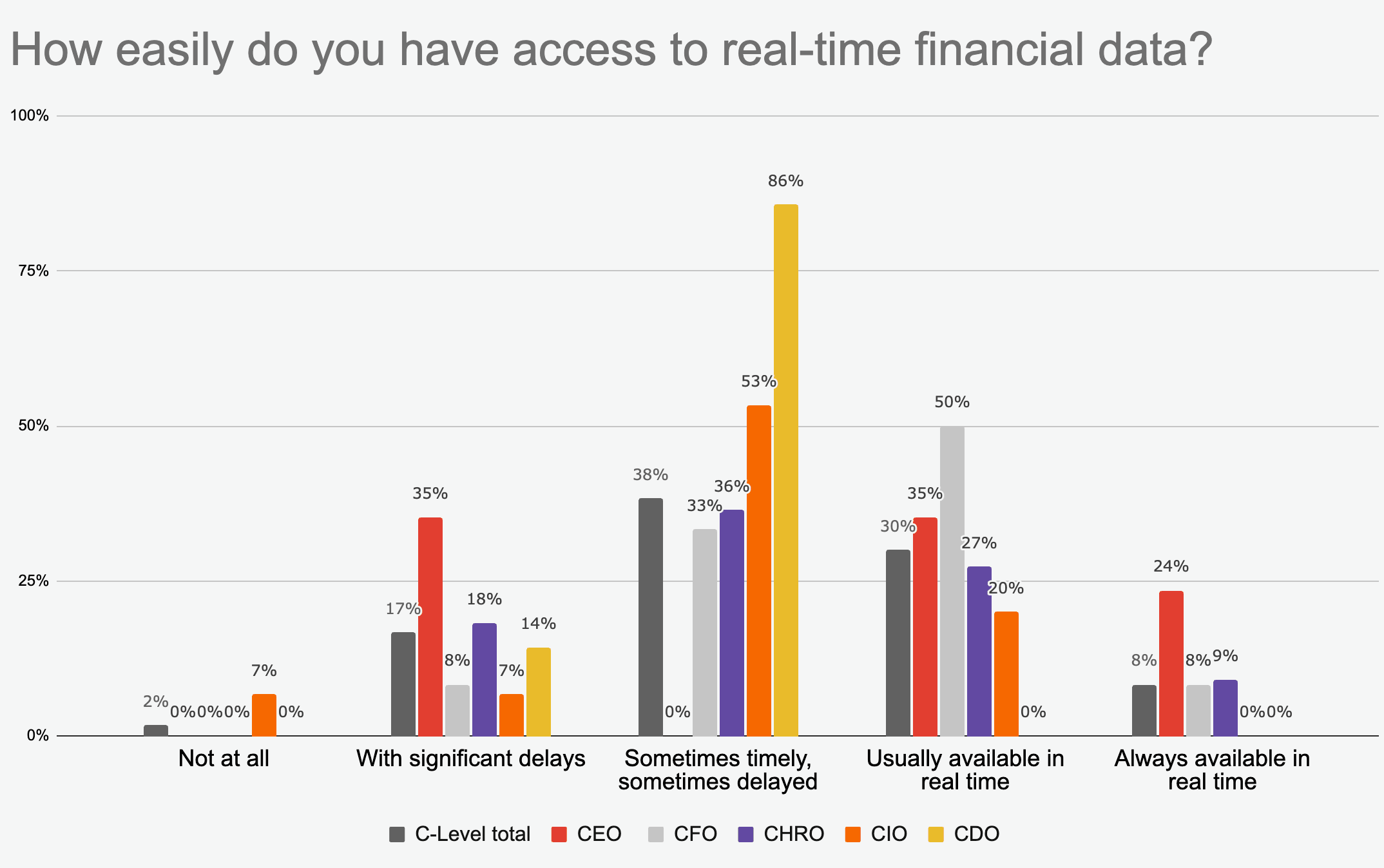

Parallèlement, des défis structurels limitent fortement la prise de décision fondée sur les données. Le manque d’accès en temps réel (43 %) et les incohérences de données (38 %) témoignent de paysages de données fragmentés et de l’absence d’une véritable source unique de vérité. Ces problèmes sont particulièrement signalés par les CDOs, dont 71 % font état d’un accès limité en temps réel et 57 % rencontrent des difficultés liées à des données incohérentes, des indicateurs clairs d’une faible maturité analytique. À l’inverse, d’autres rôles rapportent des niveaux de contraintes de données nettement inférieurs, ce qui suggère que la perception de la maturité des données varie fortement selon les fonctions de leadership.

Les contraintes organisationnelles compliquent encore davantage la situation. Près de la moitié des répondants (45 %) évoquent une pénurie de personnel qualifié, un constat particulièrement souligné par les CHROs (64 %). Le déficit de talents est également visible dans les rôles opérationnels, 58 % des COOs et 55 % des Heads of Accounting mettant en avant des contraintes de capacité. Parallèlement, les CFOs pointent des inefficacités dans les processus d’approbation (58 %), tandis que les CEOs expriment une forte préoccupation concernant les systèmes hérités (82 %).

Pris ensemble, ces constats mettent en évidence un schéma structurel : sans s’attaquer aux processus manuels, à la fragmentation des données et aux lacunes en matière de compétences, les efforts visant à moderniser le reporting de gestion et à renforcer la maturité analytique resteront limités dans leur impact.

Sans s’attaquer aux processus manuels, à la fragmentation des données et aux lacunes en matière de compétences, les efforts visant à moderniser le reporting de gestion et à renforcer la maturité analytique resteront limités dans leur impact.

Les priorités du C‑Suite

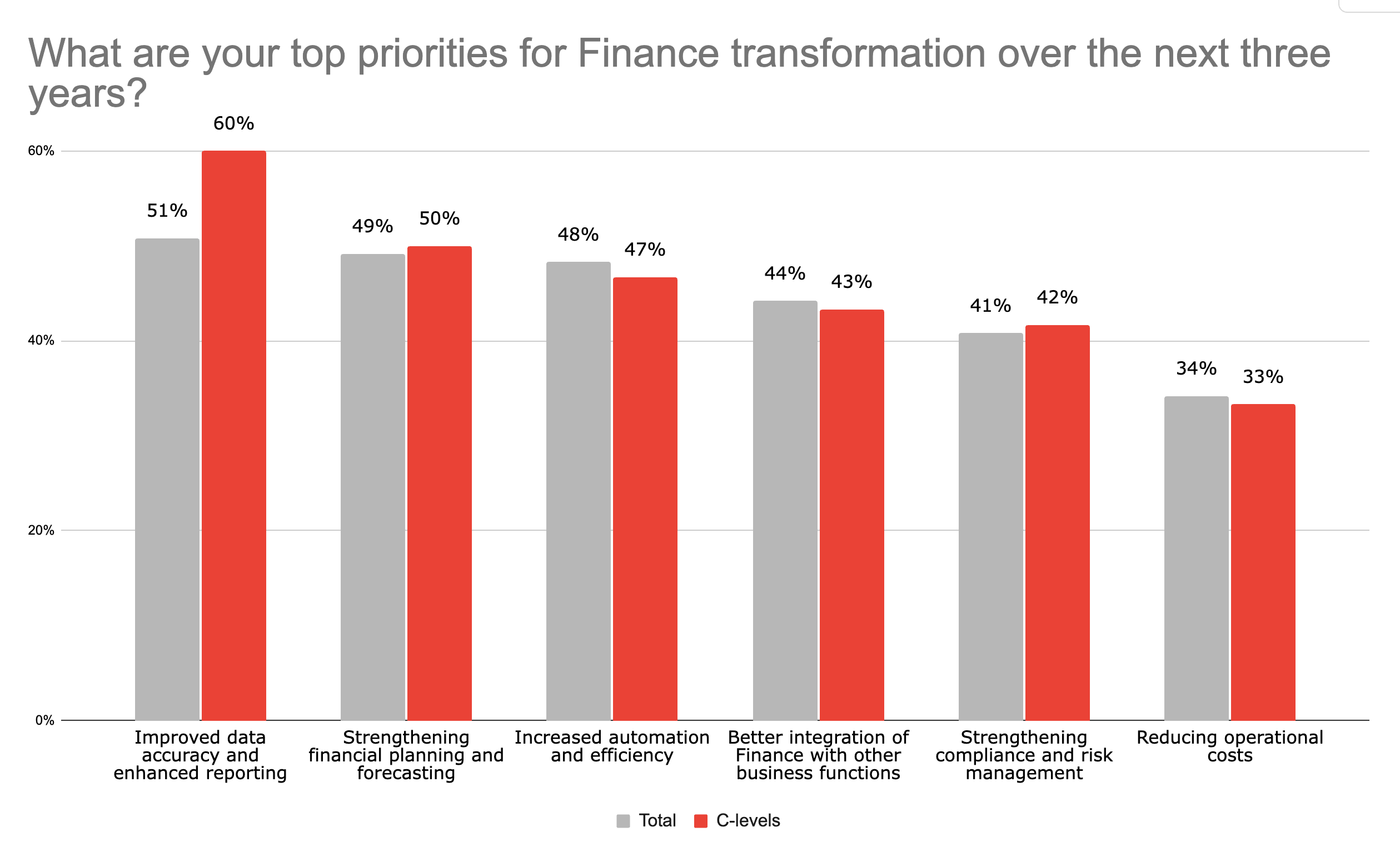

En regardant vers l’avenir, les priorités définies par les dirigeants reflètent clairement ces défis, renforçant l’urgence de la transformation de la fonction Finance.

L’amélioration de la qualité des données et le renforcement du reporting financier apparaissent comme la priorité absolue (50 % au total, atteignant 60 % parmi les C‑levels). Cela souligne l’importance de disposer de données fiables comme fondement d’une prise de décision réellement fondée sur les données.

Vient ensuite le renforcement de la planification et de la prévision financières (49 %), signe d’une volonté claire de dépasser un reporting de gestion rétrospectif pour évoluer vers des analyses plus prédictives et tournées vers l’avenir.

Enfin, l’automatisation accrue et l’amélioration de l’efficacité (48 %) restent un axe majeur. Cela confirme que la réduction des processus manuels ne relève pas uniquement d’une logique de réduction des coûts, mais vise aussi à permettre la montée en charge et à libérer de la capacité pour des activités à plus forte valeur ajoutée.

Ensemble, ces priorités indiquent une direction claire : les organisations cherchent activement à faire évoluer leur fonction Finance vers un modèle plus mature et fondé sur les insights, soutenu par la Business Intelligence et des niveaux plus élevés de maturité analytique.

Des goulots d’étranglement du reporting à l’impact stratégique

La voie à suivre est claire, mais elle n’est pas simple. La transformation de la fonction Finance ne peut réussir sans repenser en profondeur le reporting financier et le reporting de gestion.

Tant que le reporting restera lent, fragmenté et tourné vers le passé, la fonction Finance aura du mal à concrétiser pleinement ses ambitions stratégiques. Mais en renforçant les fondations de données, en adoptant la Business Intelligence et en accélérant la maturité analytique, les organisations peuvent passer d’un reporting réactif à une prise de décision proactive fondée sur les données.

Ce n’est qu’à cette condition que la fonction Finance pourra réellement évoluer, passant du rôle de gardien des chiffres à celui de partenaire stratégique.